Rupanya Rika beranggapan bahwa bunga itu adalah bunga yang biasa ada di taman. Apakah kalian juga demikian? Tentu saja tidak bukan? Ya, istilah bunga sering digunakan pada lembaga koperasi dan bank. Bunga adalah suatu jasa (berbentuk uang) dari pinjaman atau simpanan yang dibayarkan pada akhir jangka waktu tertentu sesuai kesepakatan bersama. Terdapat dua jenis bunga, yaitu bunga tunggal dan bunga majemuk.

Perbedaan utama bunga tunggal dan bunga majemuk terletak pada perhitungan bunganya. Pada bunga tunggal, besar bunga dihitung berdasarkan modal awalnya, sehingga besar bunga setiap periodenya sama. Pada bunga majemuk, besar bunga dihitung berdasarkan jumlah modal yang sudah dibungakan pada periode sebelumnya (bunga berbunga), sehingga besar bunga setiap periodenya berbeda.

🎯 KONSEP

Nah, setelah kalian memahami definisi bunga mejemuk di atas, pertanyaan selanjutnya yang muncul adalah bagaimana cara menghitung nilai akhir modal bunga majemuk? Untuk memahaminya, perhatikan ilustrasi di bawah ini ya.

Dari ilustrasi di atas, diketahui:

tabungan awal : Rp8.000.000,00;

suku bunga majemuk per tahun : 15%; dan

suku bunga majemuk per bulan: .

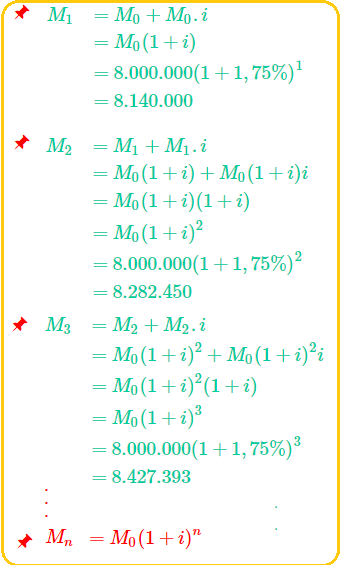

Oleh karena besar bunga pada bunga majemuk dihitung berdasarkan jumlah modal yang sudah dibungakan pada periode sebelumnya (bunga berbunga), maka uang tabungan Rama pada tiap akhir bulan adalah:

NIlai akhir modal = modal + besar bunga = modal + (modal x suku bunga)

Akhir bulan pertama : 8.000.000 + 8.000.000 × 1,75% = 8.140.000,00

Akhir bulan kedua : 8.140.000,00 + 8.140.000 × 1,75% = 8.282.450,00

Akhir bulan ketiga : 8.282.450 + 8.282.450 × 1,75% = 8.427.393,00

Akhir bulan keempat : 8.427.393 + 8.427.393 × 1,75% = 8.574.872,00

Jadi, uang tabungan Rama setelah 4 bulan adalah Rp8.574.872,00.

Dengan ikut membungakan bunga pada bulan sebelumnya seperti perhitungan di atas, kalian telah berhasil menghitung uang Rama setelah 4 bulan dengan bunga majemuk per bulan.

Sekarang, kita misalkan:

modal atau tabungan awal = M0;

suku bunga per periode = i;

banyaknya periode = n; dan

modal/nilai akhir pada periode ke-n = Mn.

Pada ilustrasi di atas, diketahui:

M0 = Rp8.000.000,00

Dengan demikian, nilai akhir modalnya juga dapat ditentukan dengan cara berikut ini.

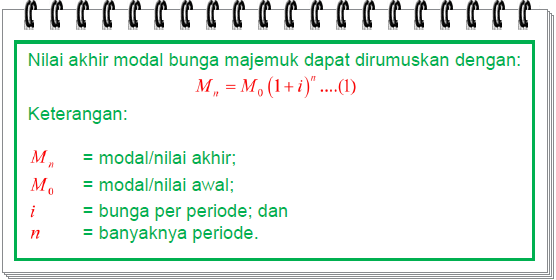

Dari uraian di atas, dapat kita buat kesimpulan tentang nilai akhir bunga majemuk sebagai berikut.

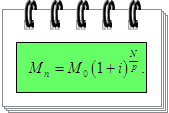

Banyaknya periode (n) dapat ditentukan dengan membagi lama waktu menabung/ meminjam (N) dengan lama waktu dalam 1 periode (p). Secara matematis, dirumuskan dengan:

Oleh karena itu, nilai akhir modal majemuk juga dapat dirumukan dengan:

Apabila kalian menjumpai lama waktu menabung/ meminjam (N) tidak dalam bilangan bulat, misalnya 2,5 tahun, 3 tahun 5 bulan, dan sebagainya, maka kalian harus mengubah dahulu satuan dari N tersebut sesuai dengan satuan lama waktu dalam 1 periode (p) atau sebaliknya. Selanjutnya, gunakan rumus di atas untuk menentukan jawabannya.

Nah, agar kalian paham dengan penerapan rumus nilai akhir modal bunga majemuk , mari perhatikan beberapa contoh berikut ini.

📖 Contoh 1

Andi menyimpan uang di bank sebesar Rp10.000.000,00 dengan bunga majemuk 20% per tahun. Jika bunga dibayarkan setiap akhir semester, maka tentukan:

a. uang tabungan Andi setelah 1 tahun; dan

b. besar bunga yang diterima Andi.

Penyelesaian :

Diketahui:

M0 = Rp10.000.000,00

i = 20%/ tahun

p = 1 semester = 6 bulan

N = 1 tahun = 12 bulan

Ditanya:

a. Mn = ... ?

b. besar bunga yang diterima Andi = ... ?

Dijawab:

a. Oleh karena periode pembayaran bunga adalah per semester dan 1 tahun ada 2 semester, maka suku bunga majemuk per periodenya adalah:

Oleh karena lama Andi menabung (N) adalah 1 tahun (12 bulan) dan lama 1 periode (p)adalah 1 semester (6 bulan), maka banyak periodenya adalah:

Dengan demikian, nilai akhir / tabungan Andi setelah 2 periode adalah:

Jadi, tabungan Andi setelah 1 tahun adalah Rp12.100.000,00.

b. Besar bunga yang diterima Andi adalah selisih dari nilai awal dengan nilai akhir tabungan, yaitu Rp12.100.000 – Rp10.000.000 = Rp2.100.000.

📖 Contoh 2

Seorang karyawan menyimpan uang sebesar Rp2.000.000,00 pada sebuah bank dengan bunga majemuk 6% per tahun. Jika bunga dibayarkan per semester, tentukan lama karyawan tersebut menabung hingga jumlah tabungannya sebesar Rp2.121.800,00.

Penyelesaian :

Diketahui:

M0 = Rp2.000.000,00

i = 6%/ tahun

p = 1 semester = 6 bulan

Mn = Rp2.121.800,00

Ditanya: lama waktu menabung (N) = ... ?

Dijawab:

Oleh karena periode pembayaran bunga adalah per semester dan 1 tahun ada 2 semester, maka suku bunga majemuk per periodenya adalah:

Dengan demikian, lama waktu menabung dapat ditentukan dengan cara berikut.

Jadi, lama karyawan tersebut menabung adalah selama 2 periode atau 2 x 6 bulan = 12 bulan = 1 tahun.

📖 Contoh 3

Modal sebesar Rp3.000.000,00 dibungakan dengan suku bunga majemuk 8% per tahun. Jika modal tersebut disimpan selama 30 bulan, tentukan nilai akhir modal tersebut.

Penyelesaian :

Diketahui:

M0 = Rp3.000.000,00

i = 8% = 0,08/ tahun

N = 30 bulan

Ditanya: Mn = ... ?

DIjawab:

Oleh karena modal disimpan (N) selama 30 bulan dan lama 1 periodenya (p) adalah 1 tahun (12 bulan), maka banyak periodenya adalah:

Dengan demikian, nilai akhirnya adalah:

Jadi, setelah 3 bulan modal tersebut menjadi Rp3.636.475,00.

Nah, sekarang tentu kalian sudah paham tentang nilai akhir modal bunga majemuk. Agar pemahaman kalian bertambah lagi, yuk kerjakan latihan soal-soal pada topik ini.